«Los mercados, escalan muros de preocupación»

«Se supone que no es fácil y cualquiera que lo encuentre fácil, es estúpido”. Charlie Munger

Como probablemente recordaréis, el final del año pasado fue “movidito” para las carteras y para los mercados en general. Sobre todo, en el mes de diciembre daba la sensación de que perdíamos dinero todos los días. Cuando utilizo el nosotros, es porque verdaderamente quiero

decir nosotros. Esto no es un gran banco, durante los últimos meses del año, mi familia sufrió las inclemencias del mercado, mi suegra también las vivió y también mis amigos, antiguos compañeros y mis vecinos. Todos ellos invierten como nosotros, en los mismos productos, fondos o planes de pensiones.

Introducción.

La renta variable (acciones) no es tu amiga. Deberías abordarla de la misma manera que el presidente estadounidense cuando tiene un cara a cara con su homólogo ruso; con respeto y cautela. Puede que te sonría y te diga cosas amables, pero a pesar de las sutilezas diplomáticas, sus intereses podrían no estar alineados.

El día a día de este último semestre, ha demostrado la gran incredulidad de los mercados financieros y, con ello, la imposibilidad de predecirlos. Supongamos que el año pasado, a eso del 1 de octubre, tuvieras la desgracia de golpearte la cabeza y caer en un sueño profundo e inconsciente durante 6 meses. El día del golpe, el índice general europeo de acciones, Eurostoxx 600 cerró en los 384 puntos. Y el 1 de abril, seis meses más tarde, el mismo índice de acciones europeas volvió a cerrar en los 383 puntos. Al despertar de esa larga siesta, tu cartera de inversión probablemente haya sido la menor de tus preocupaciones, pero después de revisarla, podrías haber pensado: «¡Qué impasividad…”! ¡No hace falta decir, que te habrías equivocado!

El mercado ha sido de todo menos aburrido estos últimos seis meses, a pesar de que el cambio de precio haya sido mínimo. El índice europeo cayó hasta un -14,5% tocando sus mínimos en la víspera de Navidad, para darse después la vuelta al día siguiente y subir un asombroso +17% al cierre del día 1 de abril (acumulando una pérdida neta de -0,26%).

Sin una clarividencia perfecta, ¿qué debería haber hecho un inversor? Antes de responder a esa pregunta, puedo decirte lo que realmente estaban haciendo muchos inversores durante el cuarto trimestre del año, ¡vender! y mucho más de lo que estaban comprando. ¿Por qué? En ese momento todo el mundo temía una desdichada recesión y la presencia de otro mercado bajista como el vivido en 2008.

A todos nos gustan los mercados cuando suben y la rentabilidad que nos aporta. Y naturalmente, no somos grandes fanáticos del mercado cuando nuestras acciones comienzan a caer, pero desafortunadamente, se supone que las acciones suben y bajan mucho. Pensar que el funcionamiento de los mercados financieros se basa en la relación entre riesgo y rendimiento. No podríamos cosechar los rendimientos a largo plazo, sin el riesgo inherente en ellos.

¿Qué paso?

Un mercado bajista se define tradicionalmente como una caída del 20 por ciento desde los máximos recientes y normalmente suele ir acompañado de un pánico generalizado entre los inversores. En diciembre, el índice europeo de grandes compañías corrigió un -18% desde junio de 2018 y el índice europeo de pequeñas empresas sufrió una caída del -26% desde sus máximos de 2018.

Pero diciembre, fue diciembre (es pasado?) y hoy el mercado ha rebotado con fuerza, pero muchos inversores y los medios de comunicación siguen viendo con escepticismo las subidas, e incluso algunos ven en estas subidas la oportunidad para deshacer inversiones e irse a casa antes de que un mercado bajista vuelva a aparecer.

Os presento a Terry Smith, 1º gestor por rentabilidad del ranking de renta variable global (Extracto de la carta de inversores escrita por Terry Smith, gestor del fondo Fundsmith):

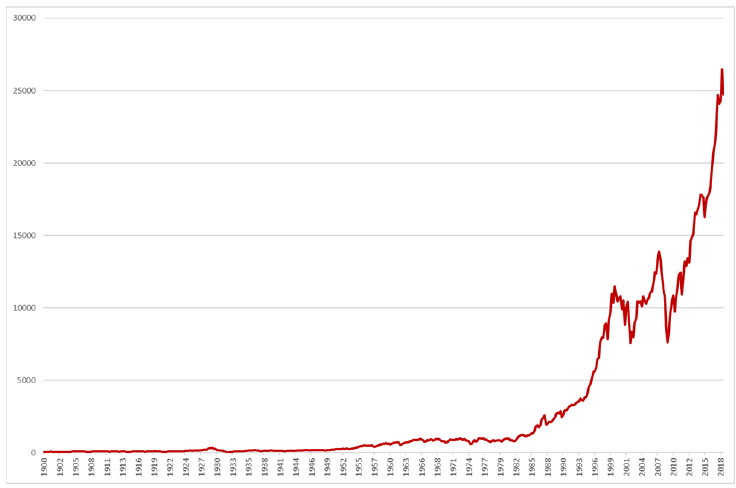

Octubre y diciembre han sido meses notoriamente malos para los mercados bursátiles en las últimas décadas y un ejemplo de lo que podría describirse razonablemente como un “descalabro” en el mercado, fue el llamado Black Monday el 19 de octubre de 1987 cuando el índice Dow Jones Industrial (EEUU) cayó un -21,6% en un solo día. Eso sí que fue dramático. Solo puedo imaginar con cierta diversión cómo algunos de los comentaristas, inversores y participantes del mercado que se están recuperando de los eventos de este mes de octubre y diciembre se habrían sentido en octubre de 1987.

¡Un titular del Financial Times de diciembre de 2018 se refirió a las oscilaciones del mercado como “salvajes”! y aunque podría culpar al periodista de ser un exagerado, al final, están tratando de vender periódicos o clics online. El artículo solo describía como «llamativa» una caída reciente de un día en el Dow Jones del 3.1%. La caída de siete veces ese número en 1987 seguramente los habría llevado a los periodistas a agotar alguna parte del léxico. ¿Quién sabe qué pudo haber provocado esa caída de un día en 1987? ¿realmente importó? Echa un vistazo al gráfico del índice Dow Jones de abajo y dime si puedes ver el famoso “Lunes Negro” de 1987 Black Monday. Necesitaras una buena vista o unas buenas gafas con graduación para hacerlo.

En el largo plazo, ese lunes negro no ha sido importante.

https://www.fundsmith.co.uk/docs/default-source/analysis—annual-letters/annual-letter-toshareholders-2018.pdf?sfvrsn=8

“La ruleta”.

Imagínate que una ruleta tiene 18 números negros y 18 rojos y después de un número suficiente de giros, cada color tiene una probabilidad igual de salir. Si tu «asesor» estuviese siempre sugiriendo invertir sobre el color negro, podríamos llegar a pensar que nos está tomando el pelo… Pero ¿Qué pasaría si la ruleta tuviera 26 números negros y solo 10 rojos y se pagase lo mismo para ambos colores?

Si la probabilidad de que la bola cayese en el rojo fuese de un 25%, eso, no obligaría al asesor a recomendar invertir en el rojo una cuarta parte del tiempo, ¿verdad? Lo correcto sería recomendar al cliente invertir en el negro tantas veces como nos permita el casino. Sin embargo, a pesar de que el mercado de valores funciona como una ruleta anómala (26/10), los inversores, asesores y los medios de comunicación

siguen creando un flujo constante de consejos bajistas, diciendo que ahora es el momento de apostar al rojo porque el mercado va a bajar.

La próxima vez que veas que el precio de una acción, de un índice o de un fondo de inversión se mueve hacia arriba o hacia abajo, piensa en la cantidad de factores que pueden estar influenciando ese movimiento. Los inversores tienen horizontes temporales muy diferentes. A veces te encuentras con fondos de inversión cuyos clientes tienen la paciencia de un niño de cinco años. Entran y salen de las inversiones basándose únicamente en lo que esperan que haga el mercado en el próximo mes o

en los próximos seis. Algunos de los que compran y venden no son ni siquiera humanos, y otros compran y venden basándose en el patrón de un gráfico de precios.

La cuestión, es que no debemos intentar parecernos a esos inversores que pasan más tiempo buscando la próxima película que van a ver que los fondos que están a punto de comprar. Leer un solo artículo sobre un fondo de inversión o hacer caso del consejo de compra de nuestro

brillante vecino Julio, el ortodontista, no es la mejor manera de poner a trabajar nuestro merecido ahorro.

Esto ha ocurrido antes y volverá a ocurrir.

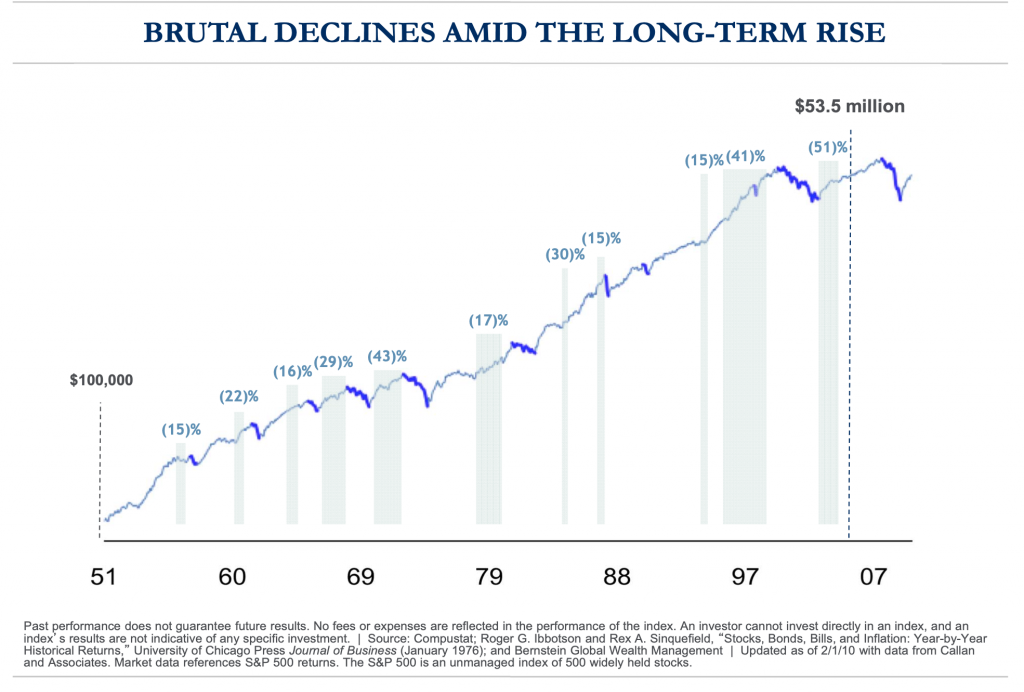

Echando un vistazo a datos históricos, está claro que periodos como el que acabamos de vivir (fuerte bajada seguido de una fuerte subida) han sucedido antes. Los titulares de periódicos del pasado están repletos de ejemplos de días, semanas o meses terribles. Pero dichos titulares, no nos dicen nada sobre cómo se verán las cosas en el futuro. Si observamos otros periodos de la historia y si solo nos fijamos en la rentabilidad, veremos que lo que ha ocurrido este último año es algo que ya a ocurrido antes. Y, además, frecuentemente.

Dado que los períodos de caída son ineludibles al invertir en los mercados de renta variable, la pregunta es: ¿qué hago cuando los mercados caen rápidamente? La solución más simple sería salir y volver a entrar más tarde. Vendo cuando los precios están altos, evito las caídas y vuelvo a comprar abajo, antes que los precios comiencen a recuperarse. Suena bien, pero desafortunadamente eso es una fantasía.

Los mercados financieros funcionan porque el capitalismo funciona. Los inversores esperan rendimientos positivos, y la forma en que los obtienen es poniendo en riesgo su dinero. Nadie pondría su dinero en riesgo sin una buena razón, por lo que el mercado debe ofrecer unos rendimientos atractivos a largo plazo para que los inversores inviertan. Ha sido una frase larga, lo reconozco, pero riesgo y rentabilidad

siempre han estado relacionados y siempre lo estarán.

Lo que hemos vivido estos últimos meses o incluso años, es una forma en la que el riesgo se manifiesta. Si no hubiesen caídas, no habría razón por la que esperar una rentabilidad en el largo plazo. Estos rendimientos negativos que sufrimos durante algunos periodos son una de las cosas por las que el mercado nos está pagando. Si eres un inversor de largo plazo, esto es solo volatilidad.

Estos meses pasados puede que hayan sido catastróficos para aquellos que especulan con el dinero a corto plazo, pero es solo un día más en la oficina (aunque sea uno duro y difícil) para los inversores de largo plazo. Inevitablemente, intentar acertar el mejor momento para estar invertido suele inducir a infra ponderar activos de riesgo, lo que penaliza tu rentabilidad a largo plazo. Las caídas a menudo se evitan, pero también las recuperaciones. Dada la expectativa positiva de retorno en el largo plazo de nuestras inversiones, tratar de predecir los movimientos diarios del mercado no es probable que mejore nuestra rentabilidad. Por lo que, recomendamos dedicar el mínimo esfuerzo a dicha tarea.

Conclusiones.

La función de un asesor es ayudar a las personas a lograr sus objetivos financieros. Si bien, el simple hecho de invertir ya es una parte importante para lograr un objetivo, a menudo se requiere algo más que elegir inversiones únicamente por sus rentabilidades pasadas. En este sentido, la solución a nuestros sesgos como inversores, pasa por comenzar a invertir temprano, poder evaluar objetivamente las oportunidades de inversión y aprovecharse del interés compuesto («la octava maravilla del mundo»).

Si estás leyendo esto y tienes hijos o nietos, te insto a que les ayudes a empezar a invertir. No se requiere tanto capital como te imaginas, especialmente si empiezas a invertir a poco a poco (mes a mes). Pon en marcha un plan de inversión a largo plazo y deja que el interés compuesto haga su trabajo.

Si crees que este artículo puede interesarle a otra persona, un amigo o un familiar, no dudes en enviárselo.

Alexandre García Pinard