Los inversores han indicado estos últimos meses que lo que quieren ahora es seguridad. Solo en el mes de mayo, los inversores retiraron $ 36 mil millones de fondos de inversión que invierten en acciones e invirtieron $ 32 mil millones en estrategias de bonos (renta fija).

Hemos estado hablando con algunos inversores recientemente y hemos observado una clara determinación en conocer qué es lo que va a pasar con la economía o el mercado. Hay preocupación sobre si estamos al final de un ciclo, si vamos a entrar en una recesión o si va a haber una fuerte caída en los precios de sus inversiones.

Comprendemos la preocupación y la vivimos día a día en nuestras carnes, pero desde nuestra experiencia, aunque el atractivo de entrar en el momento adecuado o evitar la próxima recesión puede ser muy tentador, incluso para inversores disciplinados de largo plazo, la realidad es que no es tan sencillo como podría parecer.

Es totalmente humano tener miedo a perder lo que ya tienes, mientras que una caída del 20% asusta a muchos inversores, subidas del 27% (2009) o 30% (2013) parece que han causado menor impresión. Debemos preguntarnos, ¿cuál es el coste total que asumen los inversores al intentar acertar cuando vendrán subidas o bajadas? Es muy probable que los retornos no generados en el largo plazo por los inversores que se han pasado a bonos o liquidez, por miedo a la próxima caída, supere con creces cualquier singular caída en los mercados.

¿Intentando acertar en los mercados financieros en base a un artículo del periódico de esta mañana o un consejo de un amigo en una barbacoa de verano?

Cierto es, que sería irresponsable por mi parte opinar sobre las reacciones previsibles de los inversores, frente al flujo de noticias recientes y giros del mercado. Pero seguramente, muchos de los inversores que han salido de sus fondos de acciones estos últimos meses, inicialmente buscaban un crecimiento en sus inversiones para financiar las cosas que realmente desean; financiar la educación de sus hijos, una segunda vivienda o sencillamente construir una confortable jubilación.

Si ese era el caso, es probable que muchas familias o inversores hayan roto sus planes de largo plazo por una embriaguez pesimista y constante alrededor de sus inversiones, y eso es realmente desafortunado.

Entiendo perfectamente la incertidumbre, pero la correcta respuesta es seguir una coherente estrategia de inversión. Jugar a un juego que puedas ganar y encontrar una forma de invertir que encaje con nosotros. No tenemos que adivinar el cómo o el cuándo las acciones de 7 mil millones de personas van a desembocar en una recesión económica global o una caída de los mercados.

Hay un sesgo al alza en los mercados de acciones (aunque cueste verlo).

Refleja el PIB nominal, la inflación y la productividad. Incluso si la industria global dejara de aumentar la productividad, el mercado probablemente aumentaría un 2%, solo para seguir el ritmo de la inflación. Agrega otro 3% para dividendos y 2% para recompras de acciones y estarás en el rango de 5-7% sin demasiado esfuerzo.

Entonces, la tendencia a largo plazo es al alza, pero la tendencia a corto plazo se apoya más sobre el ciclo económico, la codicia, el miedo y los miles de sorpresas que nos depara nuestra querida sociedad globalizada.

Intento fallido.

Obcecarse con la rentabilidad positiva, genera rentabilidades negativas; aceptar que las rentabilidades pueden ser negativas, genera rentabilidades positivas.

¿Cómo?

Los inversores llevan décadas buscando formas de evitar tener que sufrir la clemencia de ver como sus inversiones se van hacia abajo o que pierden valor. Se refleja sobre nuestra actitud, por ejemplo, al elegir fondos de inversión que tienen como filosofía de inversión invertir solo en “buenas compañías”, con buenos productos, sin apalancamiento o baratas y descartando las demás compañías. Nos creemos conocedores de que esas compañías lo harán mejor y no caerán como el resto del mercado, llegado el momento.

También ocurre cuando elegimos aquellos gestores que entonan el falso canto del retorno absoluto, “si inviertes con nosotros, no perderás, generaremos rentabilidad en cualquier escenario”. O cuando creemos que todo apunta a que van a venir mal dadas y vendemos nuestras inversiones para evitar estar dentro cuando el mercado caiga, entonando el “ya volveré a comprar cuando se calmen las cosas”.

Cuanto más desesperadamente desees ganar dinero u obtener rendimientos positivos, peores rendimientos obtendrás, sin importar cuánta rentabilidad obtengas. Como dijo el filósofo Albert Camus “nunca serás feliz, si sigues buscando en qué consiste la felicidad. Nunca vivirás si solo haces que buscar el sentido de la vida”. ¡Dicho sencillo y de otra manera, no lo intentes!

Entonces, ¿me estás diciendo que me quede de brazos cruzados? ¿O qué no tengo que intentar perseguir unos buenos resultados?

Intentar evitar que caigan de precio nuestras inversiones no es solamente imposible, sino contraproducente. No acertarás, estarás más fuera que dentro, venderás en el peor momento o hincharás el bolsillo de tu banco a comisiones. El arte de predecir el futuro es muy antiguo pero infructuoso.

No digo que alguien no pueda conseguirlo, solo que ese alguien es muy difícil de encontrar antes de que lo consiga. Incluso los inversores profesionales tienen dificultades para elegir, acertar o batir al mercado. En los últimos 20 años, el 85% de los fondos de inversión en acciones y el 92% de los fondos que invierten en bonos no batieron a sus índices y ¡hay decenas de miles!

¿Alguna vez os habéis dado cuenta de que cuanto menos te importa algo, mejor sale? O ¿a menudo, la persona menos comprometida con tener éxito en algo es realmente quien termina por lograrlo? Si al perseguir rentabilidades positivas, acabamos obteniendo rentabilidades negativas, entonces, aceptando esas potenciales rentabilidades negativas, generaremos rentabilidades positivas. El dolor que aceptas en el gimnasio resulta en una mejor salud y forma física. Los fracasos al crear un negocio desembocan en una mejor comprensión de lo que es necesario para tener éxito. Superar tus miedos y ansiedades es lo que te permite tener coraje y perseverancia.

¿Veis donde quiero llegar? Todo lo que vale la pena en la vida se gana superando su “asociada” experiencia negativa. En mi historia como inversor y asesor, he dado demasiada importancia a muchas cosas y muy poca a otras. Pero como en otros aspectos de la vida, fueron las cosas que menor importancia di las que por sí solas marcaron la diferencia.

Intentar evitar rendimientos negativos, es darle demasiada importancia a lo negativo. En cambio, si eres capaz de no darle importancia a los rendimientos negativos temporales que te encontrarás por el camino, entonces serás imparable.

Manteniendo el curso.

Sabemos que «mantener el rumbo» es el factor más importante a la hora de preservar el capital, pero siempre que se comprenda y se crea en el “rumbo” que se ha elegido. Curiosamente, siempre que nos mantengamos invertidos y estemos suficientemente diversificados (miles de compañías), las probabilidades juegan a nuestro favor y puedes estar “razonablemente” seguro de que obtendrás rendimientos positivos sobre tu inversión, eso sí, SOLO SI PUEDES AGUANTARLAS DURANTE PERIODOS RELATIVAMENTE LARGOS.

Ya habéis oído ese tipo de frases, ¿verdad?

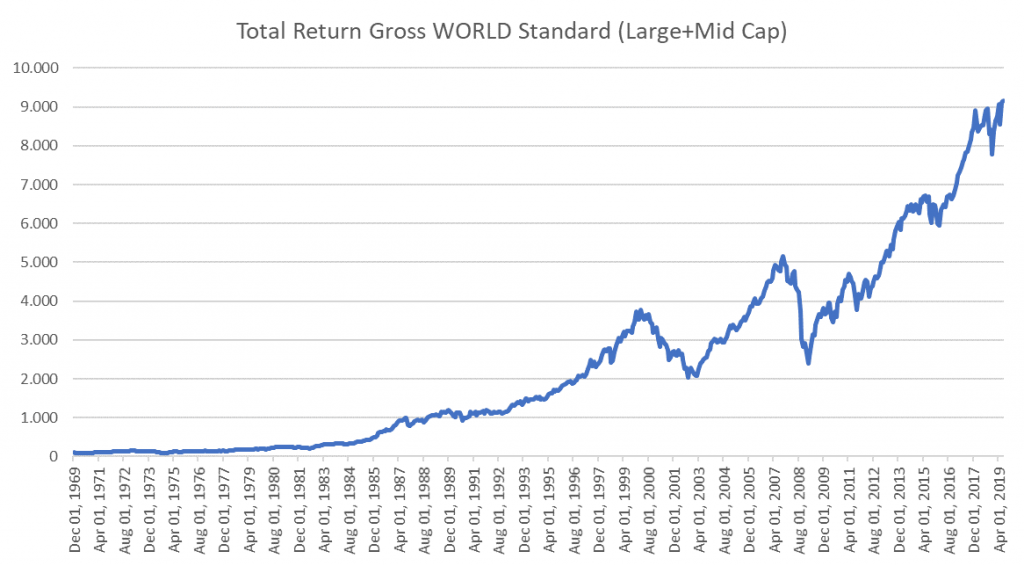

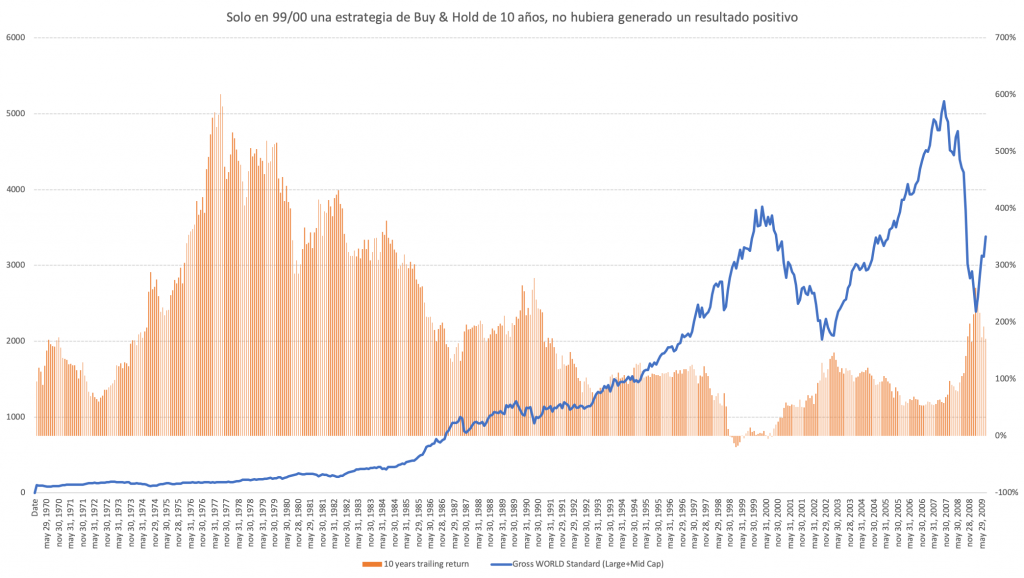

Bueno, fijaos un momento en el siguiente gráfico. Hemos querido conocer qué hubiera pasado si hubiéramos invertido nuestro capital en un índice global que invierte en acciones, durante cualquier momento en los últimos 50 años y nos hubiéramos quedado quietos 10 años.

A pesar de las subidas y bajadas del mercado, siempre que no hubiéramos hecho nada con nuestra inversión durante un periodo de 10 años, hubiéramos obtenido un resultado positivo y en algunos casos, muy positivo, como puede verse en a través del eje secundario de la derecha (barras naranjas).

Sí, hay una excepción. Haber comprado justo durante la burbuja de internet, fue el único momento de los últimos 50 años en que al cabo de 10 años no hubiéramos obtenido un resultado positivo. El pinchazo de la burbuja de internet en el año 2000 provocó la mayor destrucción de riqueza de la historia, unos 8 billones (trillones americanos) lo que equivalía entonces, ¡al producto interior bruto conjunto de Alemania, Reino Unido, China, Francia, Italia y Canadá!

Un evento devastador sí, pero único, incluso habiendo invertido en el punto más elevado de la pasada crisis (mayo 2007), siempre que hubieras estado suficientemente diversificado (globalmente) y te hubieras quedado quieto, hubieras recuperado el valor de tu inversión en enero 2013.

No digo que sea sencillo, simplemente intento reflejar los datos y como el tiempo, ES LA ÚNICA ARMA SEGURA QUE DISPONE UN INVERSOR. ¿Nos encontramos hoy en la misma situación?

Todo lo contrario, hoy estamos muy lejos de esos niveles de valoración. Me preocuparía por la renta fija y todos aquellos fondos denominados “conservadores”, pero una gran parte del mercado lleva años siendo odiado y se encuentra sobre penalizado y barato.

El papel cambiante de los dividendos.

Creemos que la inversión en acciones, a pesar de sus cambios de valoración, está volviendo a convertirse en una inversión estratégica. Las acciones son participaciones directas en empresas y, por tanto, inversiones a largo plazo por naturaleza. A menudo consideradas como inversiones especulativas a corto plazo, esto puede estar cambiando, debido principalmente a la perseverancia de unos tipos de interés

bajísimos.

Para bien o para mal, la inversión en acciones se está convirtiendo en la única opción disponible para aquellos que buscan unos rendimientos adecuados. Convirtiéndose en el único camino para alcanzar una apreciación del capital en el largo plazo. En el futuro, los dividendos en las acciones por sí solos serán suficientes para superar los rendimientos sobre los bonos o muchas otras inversiones. Particularmente frente a bonos de gobiernos europeos, cuya seguridad consiste en una pérdida garantizada a largo plazo.

Esto es fácilmente demostrable, pero muy difícil de ver por el subconsciente de la mayoría.

Consideraciones para aquellos inversores en la jubilación.

Creo que los inversores harían bien en definir lo que más desean. Deberían poder trabajar con sus asesores financieros para definir correctamente el propósito de su dinero, articularlo bien y asignar el capital de manera que esté alineado con sus objetivos de largo plazo.

La inversión en acciones o en bonos, depende del plazo que vayas a aguantar la inversión. Si uno acomete inversiones en acciones en busca de un extra de rentabilidad, debe aceptar el horizonte temporal mínimo implícito con la inversión (7-8 años), sino probablemente acabe vendiendo en un mal momento.

Si el objetivo de los inversores es realmente el crecimiento de sus carteras de inversión, entonces deberían estar preparados para hacer frente a los vaivenes inevitables en los precios y no romper con sus planes de inversión de largo plazo. O cómo dijo Lincoln: «Asegúrate de poner los pies en el lugar correcto y luego mantente firme».

Alexandre García Pinard