“Si va a invertir en acciones a largo plazo, o en activos inmobiliarios, por supuesto, habrá períodos en los que habrá mucha angustia y otros períodos en los que todo estará en auge. Y creo que solo tienes que aprender a vivir con ellos”. —Charlie Munger

INTRODUCCIÓN

A nuestros clientes y amigos:

Hasta ahora, 2022 está siendo un año difícil. Los bancos centrales de todo el mundo están aumentando las tasas de interés de manera más agresiva que en cualquier otro ciclo económico anterior (desde los ‘80). Como era de esperar, dado que el coste de capital o “precio del dinero” ha aumentado, las valoraciones de la mayoría de los activos han bajado, nuestras inversiones no son una excepción.

Los tipos de interés son altas en relación con el pasado más reciente, pero no sobre una base absoluta o en relación con el período anterior a la crisis financiera. Para aquellos que creían que la deflación y los tipos de interés bajo cero estaban aquí para quedarse, este aumento agresivo de los tipos ha sido todo un despertar. Y para aquellos que anhelaban volver a invertir en renta fija en base a unos criterios reales de remuneración y riesgo, ha sido un cambio bienvenido.

Este fuerte aumento de los tipos de interés ha traído consigo fuertes caídas en los precios de los bonos (renta fija) en circulación. El precio del Bund alemán cupón cero a 10 años emitido el año pasado, por ejemplo, ha caído alrededor del 18%. El Bund alemán de cupón cero a 30 años emitido en 2019 ha sufrió una pérdida del 41% desde comienzo de año.

Actualmente estamos experimentando uno de los mayores desplomes en el valor de los bonos de los últimos 50 años. En el pasado, ha habido períodos de fuertes aumentos de las tasas de interés, pero esta vez los bonos están reaccionando de manera particularmente sensible a la inflación y los cambios en las tasas de interés. Irónicamente, estas son inversiones que se consideran absolutamente seguras en cada país, razón por la cual los inversores conservadores que creían que estaban seguros invirtiendo en bonos del gobierno se han visto particularmente sorprendidos por la caída.

Sí, los últimos meses han puesto también a prueba la determinación de los inversores en renta variable, los mercados bursátiles están sufriendo el fuerte aumento de las tasas de interés. El índice mundial de acciones MSCI World cayó un un 13,4% si lo medimos en euros (un 23% en dólares) y el DAX alemán perdió un 23,7%, lo mismo que el Bund alemán a 15 años.

La inflación alcanzó un máximo histórico de más del 10 por ciento en la eurozona en septiembre. Hay diferencias significativas entre los países individualmente, pero los Países Bajos con un 17,1% o Alemania con un 11% son muy llamativos, en parte porque son de los países más desarrollados del mundo.

Cuando las empresas y los consumidores comienzan a esperar altos niveles de inflación, cuando se arraiga en las expectativas de futuro de todos, el mundo enloquece. La gente se abastece de productos porque «solo pueden» subir de precio o escasear (¿papel higiénico durante la pandemia?) Las empresas comienzan a tomar decisiones de inversión prematuras. Los trabajadores, viendo cómo su poder de compra disminuye, exigen aumentos salariales. La moneda se devalúa en valor. La riqueza, en general, se erosiona. Una alta inflación persistente, es mala para las empresas y también para los consumidores. Ante esta situación, los bancos centrales, los encargados de la política monetaria, están tomando cartas en el asunto para “enfriar” la economía y controlar la inflación.

Una vez que la medicina comience a funcionar (a costa de la economía), los mercados financieros deberían comenzar a respirar aliviados y la incertidumbre de hoy comenzará a desvanecerse a poco a poco.

Ahora, en medio de este mercado bajista, estamos comenzando a hacernos una pregunta diferente: ¿cuál será el momento y el alcance de la recuperación que eventualmente debería seguir? ¿O qué rentabilidad en euros ofrecen ahora valores conservadores de renta fija? ¿Compensa, nuevamente, el riesgo de invertir en bonos? Por supuesto, la respuesta no es fácil. Pero creemos que el cambio de enfoque es notable dado el proverbio de John Templeton acerca de que “los mercados alcistas nacen del pesimismo”.

De ninguna manera estoy afirmando que los mercados de renta variable o de renta fija han tocado fondo; la historia nos enseña que es casi imposible predecir eso o saber cuándo se recuperarán. Pero sí sabemos que las grandes oportunidades de compra solo surgen en períodos de dificultades económicas o políticas, cuando los inversores se dejan llevar por el miedo. Obsesionados con el corto plazo inmediato, están ofuscados ante cualquier oportunidad atractiva a largo plazo. En esos tiempos, uno debe abrazar un enfoque más contrario y, como dijo Warren Buffett, “Ten miedo cuando otros son codiciosos. Se codicioso cuando otros son miedosos.»

Un enfoque contrario no es nada nada fácil. Si lo fuera, todo el mundo lo estaría haciendo. No nos engañemos; la mayor parte de gente con la que converso o leo no ven el momento actual como uno para el optimismo. Es por eso, que aquellos inversores que pueden ver más allá de unos pocos meses o años tienen la posibilidad de invertir ahora en acciones o bonos y ser compensados con una gran cantidad de rendimiento por esperar.

Los temores en los inversores se derivan del riesgo de recesión y su impacto en los resultados empresariales. La inflación, China, Rusia, la crisis financiera, los errores de los Bancos Centrales, el caos político, incluso los ataques nucleares ocupan la conciencia pública. Lo vemos reflejado en amplitud y profundidad en la valoración de nuestras inversiones. ¿Podría esa amplitud y profundidad volverse aún más extremas en los próximos meses? Por supuesto. Sin embargo, percibimos un llamativo valor en muchas partes de los mercados de acciones y bonos.

El miedo o la codicia, especialmente en los extremos, dificultan la elección del camino correcto. Hasta hace poco, el año pasado, el “hambre de rentabilidad” (¿bonos por las nubes, cripto, tecnológicas, inmobiliario?) hacía que mantener liquidez fuera la opción menos atractiva para los inversores. Hoy, con el miedo reinando, la liquidez es la inversión preferida, mientras que las acciones por ejemplo asumen el manto de las más desdichadas. “Perfectamente comprensible”, sea cual sea el momento de la eventual recuperación, cualquiera que sea el mínimo, una cosa es cierta: mantener la liquidez no será la forma en que los inversores recuperen las pérdidas.

Los inversores solo recuperarán las pérdidas provocadas por este mercado bajista de la misma manera en que se incurrieron esas pérdidas: invirtiendo.

Mientras que predecir cuándo ocurrirá la próxima recesión es extremadamente difícil, es inevitable que una recesión llegue en algún momento.

De hecho, la inversión en acciones, por ejemplo, recomienda un horizonte de tiempo mínimo de entre 8 y 10 años (o mucho más). Por lo que, probablemente, será casi seguro que los inversores en acciones experimenten una o más recesiones durante el tiempo que estén invertidos.

Al pensar en los posibles resultados económicos y las implicaciones para las acciones, los inversores normalmente, y justificadamente, buscan en la historia ejemplos de condiciones similares. Si bien esta es una práctica útil, es importante que los inversores reconozcan que el tamaño de la muestra de eventos relativamente raros, como recesiones y períodos de inflación, es muy pequeña. Si bien ha habido 12 recesiones globales desde la Segunda Guerra Mundial para que los inversores las consideren, o aproximadamente una cada seis años y medio, las recesiones también se han vuelto menos frecuentes con el tiempo a medida que la volatilidad económica se ha moderado. Durante los últimos 40 años, ha habido solo cuatro recesiones, o alrededor de una por década.

En cualquier campo de estudio, se considera que un tamaño de muestra de 12, tiene muy poco peso estadístico. Y, por supuesto, es bastante obvio que la forma en que se comportará hoy una economía globalizada, interconectada y digitalizada puede ser bastante diferente de cómo se comportaría una economía industrial de la era de los años 50, todavía centrada en la construcción de infraestructuras, como autopistas para facilitar la adopción masiva del automóvil.

¿Pero debemos esperar tasas de inflación crecientes y persistentes?, los inversores solo disponen de un solo ejemplo; la década de los ’70. Si bien es importante que los inversores examinen lo que sucedió en la década de 1970, es igualmente importante no anclarse en este único ejemplo histórico y creer erróneamente que los problemas de inflación que han plagado al mundo durante los últimos 15 meses de alguna manera han puesto en marcha una repetición automática de la experiencia vivida en la década de 1970.

Se entiende correctamente que la década de los ‘70 fue uno de los peores períodos económicos de la historia moderna para los países desarrollados. Se diferenció de muchas recesiones anteriores por involucrar una estanflación, en la que existían simultáneamente un alto desempleo y una alta inflación. La inflación se mantuvo a tasas entre el 5% y el 15% durante una década, Europa experimentó tres recesiones separadas. Pero las condiciones que dieron lugar a la inflación en esa década fueron muy diferentes a las actuales y el comportamiento de los bancos centrales a cargo hoy de la política monetaria también será muy diferente a sus acciones en la década de 1970.

En ese momento, unos bancos centrales laxos habían perdido el control sobre la estabilidad de precios durante casi una década y vivir con una inflación alta se había convertido en una forma de vida. Las tasas de interés increíblemente altas, del 20%, a las que tuvieron que recurrir para acabar con la inflación en 1980, fueron necesarias porque se permitió laxamente que la inflación se mantuviera a unas tasas medias del 8% durante una década.

Elevar los tipos de interés hasta ese punto, fue contundente pero necesario, desde entonces, la inflación ha estado bajo control durante casi 40 años. Hoy los bancos centrales están tomando un camino distinto al de sus homólogos durante la década de los ’70, con decisiones difíciles e impopulares (aumento de las tasas de interés agresivamente), pero su comportamiento está moldeado en gran medida por las lecciones aprendidas de la última vez que se enfrentaron a una inflación peligrosa (1970). Sus acciones eventualmente deberían ralentizar la demanda de los consumidores y detener el aumento de la inflación antes de que se arraigue en nuestra economía. Una alta y persistente inflación sería un peligro muy real.

¿Cómo terminará esta película? No sabemos las respuestas a ninguna de estas preguntas. De lo único que podemos estar seguros es de que el mercado seguirá siendo impredecible.

Pero una cosa que parece estar en la mente de los inversores este año es que “no hay un lugar seguro para esconderse”, todo ha caído. Los bonos y las acciones en general han bajado más de un <20%. El sentimiento general pesimista y lleno de aprensión, es hoy todo lo contrario de la euforia y los niveles extremos de codicia que habíamos presenciado en 2021. Pero la verdadera pregunta que debemos hacernos es: ¿Cuál es nuestro horizonte de inversión?

Si necesitas liquidez en los próximos 1 o 2 años, el mejor lugar para estar es obviamente en liquidez. Sin embargo, si tu horizonte de inversión es de 5 a 10 años, y si tu objetivo es preservar y aumentar la riqueza de tu familia a lo largo del tiempo, la liquidez es una opción terrible, especialmente con las tasas de inflación actuales.

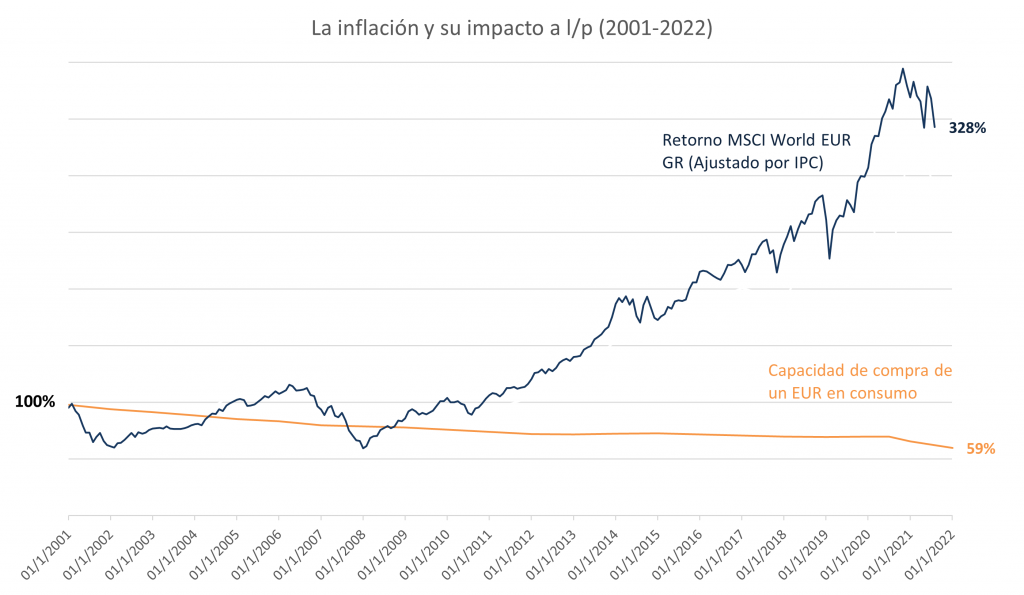

A continuación, os muestro un gráfico que captura la esencia de la inversión a largo plazo en acciones. Permanecer invertido en acciones a lo largo del tiempo vale la pena. La volatilidad es el precio de admisión que debe pagarse; como puede verse, los inversores en las últimas dos décadas no tuvieron un viaje tranquilo. Ha habido tramos largos en los que se perdió terreno, ha habido tramos en los que las acciones no fueron a ninguna parte, pero ha habido tramos de tiempo mucho más largos en los que las acciones subieron con mucha fuerza y generaron buenos resultados a los inversores que fueron pacientes.

Lo que dificulta la inversión es que las cosas no se desarrollan de manera uniforme o predecible. Hay algunas grandes subidas, hay caídas desagradables (como en 2022) y hay períodos prolongados en los que parece que no vas a ninguna parte. Cada periodo tiene sus propias trampas para que los inversores, cometan errores caros o aprovechen las oportunidades que se les presentan.

La evidencia respalda firmemente la compra de acciones o incluso bonos a estas valoraciones si nuestro horizonte de inversión se mide en más de unos pocos meses o años. Desafortunadamente, los datos sugieren que la mayoría de las personas o incluso la mayoría de los inversores institucionales no lo hacen.

Los mayores retornos suelen provenir habitualmente de hacer algo diferente que los demás. Creo que la capacidad de extender nuestro horizonte de tiempo hoy generará rendimientos aún más elevados de lo normal.

Sir John Templeton abogó por invertir en el punto de «máximo pesimismo». Bill Miller dice, “si está en los periódicos, está en el precio”. El precio actual de los mercados es extremadamente negativo. Eso no significa que no pueda empeorar, pero sí significa que mayores caídas requieren nuevas decepciones inesperadas. Cuanto más bajan los mercados, más difícil se vuelve.

CONCLUSIÓN

Sigo creyendo que la inversión en acciones es la mejor oportunidad para la revalorización del capital a largo plazo. Sin embargo, también hay disponibles hoy, inversiones en renta fija con una relación de rentabilidad y riesgo atractiva, que durante la última no estaba disponible y la inversión en bonos era imprudente.

Recuerda que invertir trata de ser disciplinado y hacer lo opuesto a nuestra naturaleza emocional: comprar durante las caídas, vender durante la euforia y no hacer nada cuando estás aburrido o anhelas un poco de acción.

Seguimos escuchando de nuestros clientes, que un proceso completo de planificación financiera les ha ayudado a vivir mejor durante tiempos económicos inciertos. Si bien los mercados financieros no se pueden controlar, los riesgos que se asumen al invertir sí pueden gestionarse. Estamos aquí para ayudar a tomar decisiones financieras con las que puedas vivir.

En ausencia de una bola de cristal, rebalancear la cartera permitirá administrar el riesgo y aprovechar las caídas de precios que se presentan durante los mercados volátiles. Como siempre, seguimos siendo pacientes, diligentes y centrados en el largo plazo.

Siempre estamos disponibles para hablar sobre la situación económica actual y ayudar a poner en perspectiva este desafiante entorno de inversión.

Alexandre García Pinard