Introducción

2022 fue un año de rendimientos absolutos negativos en general. Las inversiones o carteras asesoradas en nuestro Family Office, obtuvieron unos retornos negativos que oscilaron entre el 13,1% y el 2,7% en el año, aunque el 80% de las carteras tuvieron una corrección menor al 8%. Fue difícil evitar las caídas, pero nos da cierta satisfacción que, en todas las carteras, esas caídas fueron menores que las de sus respectivos índices.

El índice global de acciones en euros (MSCI All-World) perdió un -18,1% de su valor en el año 2022, la mayor caída desde 2008. Y el índice de bonos agregados europeos se dejó un 17,3% en el año y fue su mayor caída de la historia reciente.

Las diferencias en los resultados entre las carteras, se debe a que ninguna cartera es igual, cada una atiende a la estrategia específica de cada uno de nuestros clientes, su timing, su tolerancia al riesgo, su hoja de ruta y su distribución de activos personal.

Creemos que la dinámica macroeconómica en los mercados financieros este 2022, ha sido “punzante”, pero refleja una transición relativamente ordenada de un entorno caracterizado por un coste de capital bajo (tipos de interés cero o negativos) a uno en el que el dinero nuevamente tiene un precio.

Para muchos inversores, lo más sorprendente del año fue que los “supuestos” activos seguros en la cartera, los bonos, no eran tan seguros como se suponía. Hasta hace poco, rara vez se planteaba la cuestión de que si los bonos eran o no una «inversión segura».

Estos, son obligaciones contractuales que regulan el pago de intereses. Cuando esos intereses o flujo de efectivo están cerca de cero, el precio de los bonos puede estar tan hinchado como la peor de las acciones. Incluso, aunque el riesgo de crédito en algunos bonos sea mínimo (¿Alemania?), estos aún soportan un riesgo frente a subidas de tipos de interés o inflación, incluso aunque que los inversores no hayan experimentado tales riesgos en décadas.

Ahora que los inversores esperan rendimientos más altos, la única forma de convencerlos de comprar bonos comprados anteriormente a tasas de interés más bajas es reduciendo el valor de esos bonos, y en muchos casos de manera drástica.

En la UE, el valor en mercado de un bono alemán a 30 años corrigió un 48% en 2022. Incluso el bono alemán a 10 años que se utiliza como “activo libre de riesgo” sufrió una caída del del 19% el año pasado, la peor en décadas y eso, a pesar de que son bonos que esencialmente no conllevan un riesgo de crédito.

Cuando estos instrumentos de renta fija se comportan de formas no vistas en la historia reciente, los inversores debemos prestar atención. Es posible, por supuesto, que esta subida del coste del dinero sea temporal, pero siempre existe la posibilidad de que 2022 marque un cambio en la tendencia de estas últimas décadas con los tipos de interés o con la inflación.

Incluso si ya hemos vivido lo peor de este ciclo inflacionario, es posible que muchas de las suposiciones sobre el “dinero barato” (coste de financiación cerca de 0%) que hemos llegado a aceptar durante los últimos años, simplemente ya no sean reales.

Nunca hemos pensado que los tipos de interés iban a estar permanentemente bajos, y aunque esperábamos tipos más altos algún día en el futuro, no podíamos imaginar un movimiento al alza tan rápido como realmente ha ocurrido.

Desafortunadamente, el largo período de tipos de interés bajos, y en ocasiones negativos, sirvió para la supresión de alternativas de inversión y como combustible para una variedad de inversiones más especulativas, muchas de las cuales sufrieron profundamente durante 2022 cuando los tipos cambiaron de rumbo.

Un claro ejemplo de los excesos del pasado, lo encontramos en un fondo suscrito por miles de inversores y que en 2021 llegó a tener 21 mil millones de USD invertidos en la vertiente más especulativa del mercado de valores y cuyo tema era y es la «innovación disruptiva» (ARK Innovation ARKK). Después de unos años de subidas espectaculares de +35% en 2019 y +152% en 2020, bajó a la tierra con un 67% de pérdida en 2022 y casi un 80% desde sus máximos en junio de 2021.

En un mundo de tipos bajos durante mucho tiempo, hay pocas alternativas de ganar dinero asumiendo poco riesgo, por definición es francamente difícil conseguir rentabilidades aceptables y seguras, a no ser que uno esté dispuesto a asumir un mayor riesgo.

Riesgo que puede venir al comprar vehículos de inversión complejos (capital riesgo, estructurados, fondos de inversión que invierten en innovación), compañías novedosas sustentadas en “promesas futuras” o nuevas inversiones que estén de moda (criptomonedas), incluso, activos que simplemente tienen un perfil muy arriesgado pero que tenían cabida en las carteras por la falta de alternativas “más seguras”.

La vuelta a un mundo de tipos de interés positivos, hacia la normalidad financiera, es una buena no tan mala noticia, especialmente para inversores con un enfoque más tradicional. Por un lado “limpia” los excesos de la situación anterior que provocaba cierto descontrol y especulación, y por otro y más importante, recompensa al inversor paciente y disciplinado, por ejemplo, que invierte en compañías de un enfoque más tradicional, primando los beneficios reales de hoy frente a las “promesas futuras” o incluso abriendo la puerta otra vez a instrumentos de renta fija con una rentabilidad positiva durante el tiempo de la inversión.

Lo que hacemos.

En nuestro despacho, asignamos los ahorros de nuestros inversores principalmente entre dos formas de propiedad relacionadas (acciones). En primer lugar, invertimos en empresas de forma concentrada, normalmente invirtiendo entre 100 y 150 empresas a través de unos pocos gestores de inversión activa. Dirigimos la asignación de capital a estos gestores, y ellos seleccionan las empresas para una inversión siempre, a largo plazo.

Cuando delegamos nuestro capital en estas personas y en sus fondos de inversión, tanto la confianza como las reglas son esenciales. Hacemos hincapié en lo primero en un grado inusual, que algunos señalarían como extremo. Las decepciones son inevitables, nadie toma decisiones en base a información perfecta y somos comprensivos acerca de los errores de inversión; pero en cambio, no toleramos la mala conducta personal o la especulación.

En nuestra segunda categoría de propiedad, compramos acciones (miles) que cotizan en bolsa, pero en este caso somos propietarios pasivos de empresas. Manteniendo estas inversiones, no tenemos voz en la elección, estrictamente diversificamos ampliamente nuestras participaciones.

Cuando invertimos pasivamente en el mercado de valores, poseemos una amplia colección de negocios, que actualmente consisten en; unas pocas empresas que tienen unos fundamentales verdaderamente extraordinarios, muchas que disfrutan de muy buenas características fundamentales y un gran grupo que son marginales.

Los últimos años y décadas nos muestran que los productos y servicios de muchas compañías en los que invertimos a través del índice no acaban siendo deseados por la sociedad, por lo que acaban desapareciendo. El capitalismo tiene dos caras: un sistema que crea una montaña de perdedores cada vez mayor y, al mismo tiempo, ofrece una gran cantidad de bienes y servicios mejorados. Schumpeter llamó a este fenómeno “destrucción creativa”.

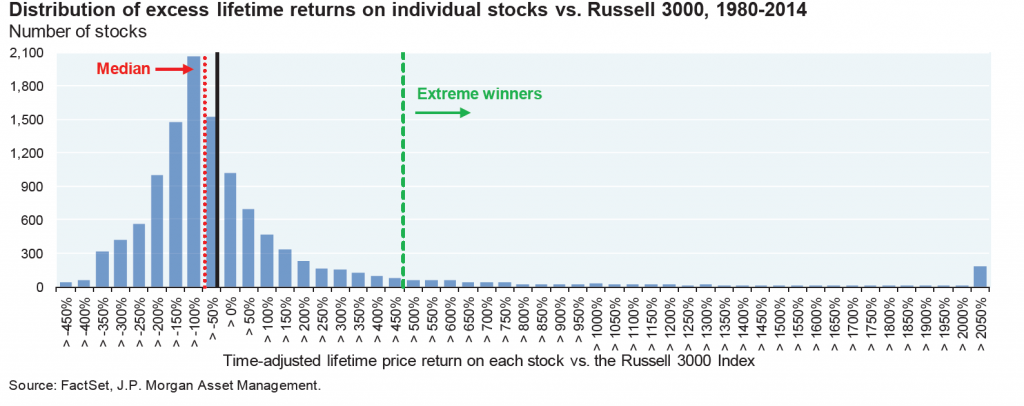

Como referencia, durante su «vida útil», el 40% de todas las empresas cotizadas tienen rendimientos negativos en términos absolutos y dos tercios de todas las acciones tienen un rendimiento inferior a sus respectivos índices (el retorno promedio de todas las acciones juntas)*.

* The Agony and the Ecstasy: The Risks and Rewards of a Concentrated Stock Position J.P. Morgan

¿Entonces, de donde viene la rentabilidad? De algunos pocos ganadores extremos. Unas pocas empresas que a lo largo de su vida crecen y generan mucha riqueza (>1.000%), solo el 7% de ellas, genera la mayor parte de los retornos de los índices bursátiles.

Los retornos del mercado bursátil son generados por unas pocas empresas verdaderamente buenas, eso sería aproximadamente una de cada catorce. El problema, radica en descubrir esos “diamantes”, dados todos los factores potencialmente involucrados. Sólo en la bolsa europea miles de fondos y gestores escudriñan la misma información pública, compitiendo entre ellos, y haciendo que sea muy difícil para cualquier inversor de cualquier tipo obtener una ventaja sobre los demás. Además, aun acertando alguna de esas compañías, un inversor debería quedarse invertido años, sino décadas para recoger todo el retorno que estas compañías generan durante su ciclo de vida.

Prueba de la dificultad, es que el 95% de los Fondos de Inversión, planes de pensiones, gestores, asesores o inversores institucionales que intentan concentrar sus apuestas sobre estos “ganadores extremos”, no consiguen acertar y superar la rentabilidad media del mercado (promedio de todas las compañías juntas, buenas y malas) que se obtendría al invertir en un índice, durante periodos de más de 10-15 años.

Una opción viable y accesible para el inversor inteligente, que garantizaría estar siempre invertido en esos ganadores extremos, es poseer todo el índice/mercado de forma pasiva. Una simple estrategia de comprar y mantener (buy&hold), con todas sus implicaciones, es a veces una estrategia olvidada que favorece a los inversores en amplios índices a largo plazo.

Nuestro objetivo en ambas formas de propiedad es hacer inversiones en empresas con características económicas favorables y duraderas, que nos ayudarán a crear riqueza para nuestras familias en el tiempo. Hay que tener en cuenta que somos accionistas de todas esas empresas en función de nuestras expectativas sobre su crecimiento empresarial a largo plazo, no porque las veamos como vehículos para comprar y vender recurrentemente. Lo que estamos tratando de hacer es ser dueños de negocios a muy largo plazo.

Como dijo Warren Buffet, “la lección para los inversores es que las malas hierbas se marchitan en importancia a medida que florecen las flores. Con el tiempo, solo se necesitan unos pocos ganadores para hacer maravillas”.

Mirando hacia adelante.

Como siempre, el comportamiento del mercado a corto plazo es desconocido e inescrutable. Sin embargo, lo que parece claro es que casi todos los inversores están esperando recortes en los beneficios de las compañías en las que invertimos y una recesión de profundidad y duración desconocidas para este 2023.

Lo que es más difícil de saber es si el hecho de que casi todo el mundo esté esperando que sucedan estas cosas, tendrá un impacto en si realmente sucederán o no, o si tendrán un impacto negativo en los precios de las acciones. Estas son preguntas sin respuestas honestas, y el historial de aquellos que intentan predecir estas cosas es horrible.

Como inversores tenemos que tomar una elección. Podemos tratar de navegar cada bache desconocido en el camino, o podemos ignorarlos y permanecer enfocados en el destino. Estamos firmemente comprometidos con la última opción, ya que hay un montón de evidencias que sugieren que aceptar la volatilidad en lugar de intentar evitarla es el mejor camino para invertir y generar riqueza. Soy muy consciente de que casi todo lo que he escrito se basa en una especie de optimismo “ingenuo”.

También soy muy consciente de que el optimismo ingenuo, se mantiene invicto durante períodos de tiempo suficientemente largos. Sin embargo, nuestra capacidad para acumular capital de manera efectiva durante largos períodos de tiempo se reflejará en cómo actuemos durante los períodos en los que el futuro no está tan claro.

Se dice que la clave para una inversión exitosa es sentirse cómodo con dos ideas contradictorias en la cabeza a la vez. Esto se debe a que, si esperas a que todo parezca perfecto, pagarás un alto precio por dicho privilegio y probablemente terminarás decepcionado. Esto es cierto a nivel de la inversión en acciones de compañías, así como a nivel macroeconómico. En este momento, debemos sentirnos cómodos con la idea de que las condiciones macroeconómicas a corto plazo pueden ser desafiantes, pero las recompensas a medio y largo plazo deberían ser sustanciales.

Gracias por la confianza en nuestro despacho.

Alexandre García Pinard

agarcia@ageafi.com